Customer Experience w bankowości: koniec epoki deklaracji, czas na dowody

Narty, obiad i lekcja z Austrii

Siedzimy w górskiej restauracji w Austrii. Koniec dnia na stoku, wszyscy głodni, rachunek przychodzi. Kelner podchodzi z terminalem.

Ja sięgam po kartę bankową.

Reszta grupy? Telefony. Revolut. ZEN. Jeden przelew, drugi przelew gotowe w 10 sekund. Bez prowizji za przewalutowanie, po kursie międzybankowym, z powiadomieniem push w ułamku sekundy.

Ja zapłaciłem. Ale zapłaciłem więcej za spread walutowy, ukryta prowizja za transakcję zagraniczną. I nie wiedziałem ile dokładnie, bo bank poinformuje mnie o tym dopiero w wyciągu.

Nikt z tej grupy nie jest „przeciwko bankom”. Wszyscy mają konta w tradycyjnych bankach. Ale do płacenia za granicą – wybrali coś innego.

Czy tradycyjny bank już nie wystarcza?

To nie jest historia o technologii. To historia o tym, co klienci wybierają dokładnie wtedy, gdy tradycyjny bank zawodzi ich w najprostszej, codziennej sytuacji.

Przez lata banki mówiły, że stawiają klienta w centrum. Dziś klienci weryfikują to twierdzenie w czasie rzeczywistym, jednym kliknięciem w aplikacji, jednym telefonem na infolinię, jedną wizytą w oddziale lub zapytaniem „czata” I coraz częściej wychodzą z tego testu rozczarowani.

Customer Experience przestało być hasłem marketingowym. Stało się mierzalnym silnikiem wzrostu, albo cichą przyczyną odpływu klientów.

Umów się na darmowe konsultacje.

CX to już nie przewaga. To bilet wstępu.

Przez lata Customer Experience był traktowany jako wyróżnik, coś, co najlepsi mają, a reszta aspiruje. Dziś to warunek konieczny uczestnictwa w rynku. Produkty bankowe są w dużej mierze skomodytyzowane: konto, karta, kredyt – oferta jest niemal identyczna w każdym banku. Różnicę robi to, jak łatwo, szybko i przyjemnie klient może z tych produktów korzystać.

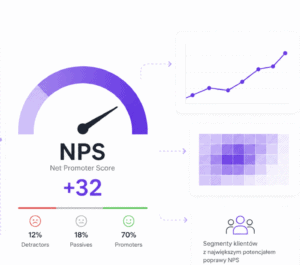

Dane są bezlitosne. Badania Bain & Company pokazują, że promotorzy marki (klienci oceniający bank na 9–10 w skali NPS) przynoszą bankom o 45% więcej depozytów i kupują o 25% więcej produktów niż detraktorzy. Jeden zadowolony klient jest wart dla banku o blisko 9 500 dolarów więcej niż jeden niezadowolony. Co więcej, banki regularnie poprawiające CX rosną 3,2 razy szybciej niż konkurencja.

Tymczasem średni wynik NPS dla bankowości w 2024 roku spadł do zaledwie 30 punktów. To nie jest wynik branży, która naprawdę słucha swoich klientów. To powoduje, że banki tracą relacje, a klienci staja się mniej lojalni.

Klienci nie odchodzą z miłości do fintechów. Odchodzą z frustracji.

Rewolucja fintechowa nie wzięła się znikąd. Revolut, Wise, Monzo, N26, te marki nie zbudowały swojej pozycji dzięki lepszym produktom finansowym. Zbudowały ją, bo precyzyjnie uderzyły w to, co w tradycyjnych bankach bolało najbardziej: ukryte opłaty, skomplikowane procesy, przestarzałe aplikacje i brak poczucia kontroli nad własnymi finansami.

Efekt? Średni NPS banków cyfrowych wynosi 52, podczas gdy tradycyjnych banków – zaledwie miedzy 18-30. Monzo i Revolut regularnie notują NPS powyżej 80. Klienci nie trzymają w fintechach oszczędności życia, bo wciąż bardziej ufają tradycyjnym bankom (83% konsumentów uważa je za bardziej niezawodne). Ale to pokolenie rośnie. Za 10 lat ci sami klienci mogą już nie potrzebować tradycyjnego banku, jeśli fintechy zbudują pełne zaufanie.

Tradycyjne banki mają więc okno czasowe. Pytanie, czy je wykorzystają.

Dobre doświadczenie to takie, którego klient prawie nie zauważa.

Najczęstszy błąd w myśleniu o CX to skupianie się na „efekcie wow”. Tymczasem badania McKinsey pokazują, że klienci nie odchodzą, bo konkurent oferuje coś spektakularnego. Odchodzą, bo ich obecny bank ich frustruje. Klienci oceniający bank na 4/10 są 2–5 razy bardziej skłonni do zmiany banku niż ci oceniający na 5 i wyżej.

Dobry CX to przede wszystkim bezwysiłkowość (low customer effort): przelew w 3 sekundy, reklamacja rozwiązana przy pierwszym kontakcie, wniosek kredytowy bez papierowych zaświadczeń. Forrester w swoim CX Index 2024 odnotował rekordowo niskie wskaźniki łatwości korzystania z usług bankowych i to właśnie „łatwość” jest dziś głównym korelatem lojalności.

Funkcjonalność to higiena – musi działać bezbłędnie. Emocje (zaufanie, poczucie bezpieczeństwa, zaopiekowania) to wyróżnik, który zatrzymuje klienta na lata.

Technologia jest narzędziem. Kultura jest fundamentem.

Wiele banków inwestuje miliardy w nowe technologie i wdraża kolejne systemy CRM, a wyniki CX stoją w miejscu. Dlaczego? Bo 70% inicjatyw transformacji cyfrowej nie przynosi zakładanych rezultatów i nie jest to problem technologiczny. To problem kulturowy (McKinsey, 2023).

Technologia bez zmiany kultury to jak nowy samochód z kierowcą, który nie zmienił nawyków jazdy. Silosowość organizacyjna, systemy premiowe nagradzające sprzedaż ponad jakość obsługi, brak sprawczości pracowników pierwszej linii – to są prawdziwe bariery dobrego CX.

Znakomitym przykładem jest KeyBank w USA. Bank nie wdrożył rewolucyjnej technologii. Zamiast tego przeprowadził transformację kulturową pod hasłem „Moments Matter” – szkolenia z empatii, standardy obsługi, programy uznania. Efekt: NPS wzrósł z 57 do 85 w ciągu sześciu lat.

Employee Experience to lustrzane odbicie Customer Experience.

Sfrustrowany, wypalony pracownik nigdy nie dostarczy zachwycającego doświadczenia klientowi. To prosta zależność, którą banki wciąż zbyt często ignorują. Blisko 50% pracowników bankowości zgłasza poczucie wypalenia lub odłączenia – szczególnie na pierwszej linii kontaktu z klientem.

Banki wydają miliardy na aplikacje dla klientów, podczas gdy ich pracownicy w oddziałach i call center pracują na przestarzałych, wolnych systemach, przełączając się między kilkoma ekranami. Pracownik, który ma narzędzia i sprawczość (może rozwiązać problem klienta tu i teraz, bez eskalacji do menedżera), jest zaangażowany. A zaangażowany pracownik buduje lojalnych klientów.

Dane, AI i granica zaufania.

Personalizacja oparta na danych i sztucznej inteligencji to dziś największa szansa i największe ryzyko w bankowości jednocześnie. 82% klientów deklaruje gotowość do udostępnienia danych w zamian za spersonalizowane doświadczenia. Ale ta zgoda jest warunkowa – klient oczekuje realnej wartości, nie kolejnej oferty sprzedażowej.

Granicą między personalizacją a inwigilacją jest prosta zasada: jeśli bank używa wiedzy o kliencie, by mu pomóc (ostrzeżenie przed oszustwem, podpowiedź jak zaoszczędzić), klient to chwali. Jeśli używa jej wyłącznie do sprzedaży – klient to wyczuwa i traci zaufanie.

Bank of America pokazał, jak to robić dobrze. Ich asystentka AI „Erica” przekroczyła 3 miliardy interakcji, a 60% z nich ma dziś charakter proaktywny – to Erica inicjuje kontakt, dostarczając klientowi wartościowych insightów finansowych, zanim ten zdąży zapytać.

Umów się na darmowe konsultacje.

Co dalej? Bankowość, której nie widać.

Za 5–10 lat bankowość będzie w dużej mierze niewidzialna. Płatności, kredyty, ubezpieczenia – coraz częściej będą się dziać w tle innych czynności, wbudowane w aplikacje e-commerce, platformy mobilności czy systemy zarządzania firmą (embedded finance). Bank stanie się „rurą” dostarczającą kapitał, a nie miejscem, do którego się chodzi.

Oddziały nie znikną, ale zmienią swoją rolę z „kas” na centra doradztwa i empatii w momentach, które naprawdę mają znaczenie: kredyt hipoteczny, planowanie emerytury, kryzys finansowy. 82% klientów wciąż uważa dostęp do lokalnego oddziału za ważny – ale oczekuje, że będzie to miejsce rozmowy z ekspertem, a nie stanie w kolejce do okienka.

Trzy tezy na koniec

Bankowość wchodzi w erę, w której nie wystarczy mieć dobrego produktu. Trzeba dostarczać dobre doświadczenie, konsekwentnie, w każdym kanale, przy każdej interakcji i zapewnić tzw. orkiestrację kanałów.

Po pierwsze: CX to nie koszt, to inwestycja o mierzalnym zwrocie. Banki, które to rozumieją, rosną szybciej, taniej pozyskują klientów i mają niższe koszty obsługi.

Po drugie: Transformacja CX zaczyna się od kultury, nie od technologii. Najlepsza aplikacja na świecie nie zastąpi empatycznego pracownika z uprawnieniami do rozwiązania problemu klienta.

Po trzecie: Zaufanie jest walutą banku. Można je budować latami i stracić w jednej chwili. Transparentność, bezpieczeństwo i uczciwa komunikacja to nie opcja – to fundament.

Chciałbyś budować doświadczenie klienta w Twojej firmie? Napisz do nas i umów bezpłatne konsultacje: biuro@klientocentryczni.pl